Tijekom recesije 1976-1978, zlato je poraslo 53,8% dok je S&P 500 pao 19,4%. Ovaj kontrast objašnjava zašto sve više investitora u Srbiji dodaje zlato u svoje portfelje. Zlato nije samo ukras ili tradicija, već funkcionalan alat za zaštitu kapitala u vremenima ekonomske nesigurnosti. U ovom vodiču saznajete koliko zlata treba držati, kako ga uklopiti u postojeći portfelj i koje su specifične prednosti za investitore u Srbiji. Proći ćemo kroz empirijske podatke, povijesne performanse i praktične korake za sigurno ulaganje.

Sadržaj

- Zašto zlato ima posebno mjesto u portfelju

- Optimalna alokacija zlata: Empirijski podaci i praksa

- Zlato u krizama: Rezultati kroz povijest i danas

- Izazovi i ograničenja ulaganja u zlato

- Vrste fizičkog zlata i načini čuvanja

- Kako uklopiti zlato u vaš portfelj u Srbiji

- Gdje i kako sigurno investirati u zlato danas

- Najčešća pitanja

Ključne Spoznaje

| Točka | Detalji |

|---|---|

| Zlato smanjuje rizik | Dodavanje zlata u portfelj pomaže očuvati vrijednost tijekom financijskih nestabilnosti. |

| Optimalan udio 10-25% | Većina studija preporučuje između 10% i 25% portfelja u zlatu za najbolji omjer rizika i prinosa. |

| Poreske olakšice u Srbiji | Fizičko investiciono zlato oslobođeno je PDV-a i poreza na kapitalnu dobit. |

| Postoje rizici i ograničenja | Zlato ne donosi prihod od dividende i nije savršen hedge u svakoj krizi. |

| Više oblika investiranja | Možete birati između fizičkog zlata, ETF-ova i kombinacija za maksimalnu likvidnost i sigurnost. |

Zašto zlato ima posebno mjesto u portfelju

Zlato funkcionira drugačije od dionica i obveznica. Njegova vrijednost ne ovisi o poslovnim rezultatima kompanija ili kamatnim stopama centralnih banaka. Ova nezavisnost čini ga idealnim za diversifikaciju.

Niska korelacija znači da se cijena zlata kreće neovisno od drugih imovina. Zlato ima korelaciju 0,0 do 0,4 s dionicama, što znači da često raste kad dionice padaju. Ova karakteristika smanjuje ukupnu volatilnost portfelja.

“Zlato djeluje kao osiguranje portfelja. Ne kupujete ga da biste zaradili, već da zaštitite ono što već imate.”

U kriznim periodima, investitori bježe u sigurne luke. Zlato je povijesno služilo kao takvo utočište. Dok dionice gube vrijednost zbog panike na tržištu, zlato zadržava ili povećava cijenu. Ova dinamika je vidljiva u svakoj većoj recesiji posljednjih 50 godina.

Zaštita od inflacije je još jedna ključna funkcija. Kad centralne banke tiskaju novac, kupovna moć valuta pada. Zlato, kao fizička imovina s ograničenom količinom, zadržava vrijednost. U periodima visoke inflacije, cijena zlata obično raste proporcionalno.

Investitori u Srbiji imaju dodatne razloge za ulaganje u zlato. Nestabilnost dinara, geopolitički rizici i ograničen pristup međunarodnim tržištima čine zlato posebno privlačnim. Fizičko zlato možete držati bez posrednika, što eliminira rizik bankrota institucija.

U nastavku ćemo vidjeti koliko zlata treba držati, kako se ponašalo kroz povijest i koje su praktične metode za ulaganje. Također ćemo razmotriti primjere ulaganja u zlato koji pokazuju konkretne rezultate.

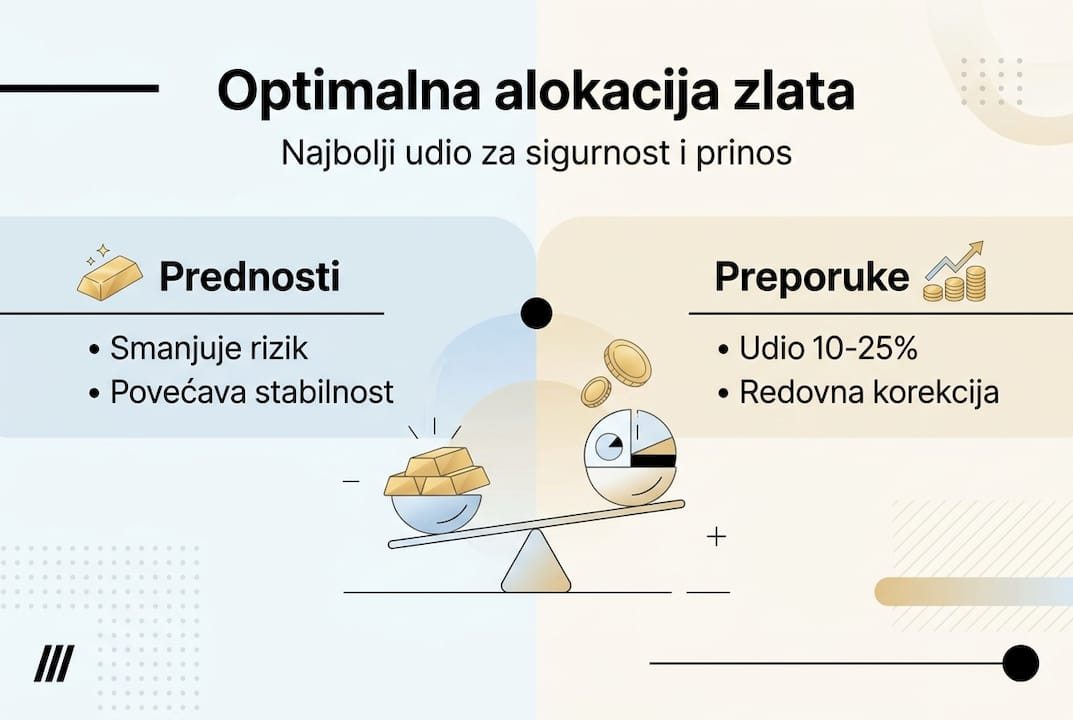

Optimalna alokacija zlata: Empirijski podaci i praksa

Koliko zlata treba držati u portfelju? Odgovor ovisi o ciljevima, toleranciji na rizik i vremenskom horizontu. Empirijski podaci iz različitih studija nude jasne smjernice.

Optimalni udio zlata za poboljšanje Sharpe ratio je 10 do 25%. Sharpe ratio mjeri prinos prilagođen riziku. Portfelji s 10 do 25% zlata pokazuju bolji omjer prinosa i volatilnosti od portfelja bez zlata.

Pregled rezultata glavnih studija:

| Studija | Optimalna alokacija | Poboljšanje Sharpe ratio |

|---|---|---|

| Sprott Asset Management | 15-20% | +12% |

| Credit Suisse | 10-15% | +8% |

| FPI Research | 20-25% | +15% |

| World Gold Council | 10-12% | +10% |

Ove brojke nisu proizvoljne. Temelje se na desetljećima povijesnih podataka i simulacijama različitih tržišnih scenarija. Portfelji s 10 do 25% zlata pokazuju manju volatilnost i bolje performanse u krizama.

Za investitore u Srbiji, preporuke mogu biti drugačije. Veća izloženost lokalnim rizicima opravdava viši udio zlata. Neki stručnjaci preporučuju 15 do 30% za balkanske investitore, ovisno o profilu rizika.

Profesionalni savjet: Rebalansiranje je ključno. Ako zlato poraste i pređe 30% portfelja, prodajte dio i kupite dionice ili obveznice. Ako padne ispod 10%, dodajte više. Ovaj pristup prisiljava vas da kupujete nisko i prodajete visoko.

Praktični primjer: Portfelj od 100.000 eura s 20% zlata znači 20.000 eura u fizičkom zlatu ili ETF-ovima. Preostalih 80.000 eura rasporedite u dionice, obveznice i gotovinu prema vašoj strategiji. Provjeravajte alokaciju svakih šest mjeseci.

Za više detalja o konkretnim strategijama, pogledajte primjere ulaganja za portfelj koji pokazuju različite pristupe.

Zlato u krizama: Rezultati kroz povijest i danas

Povijest pokazuje kako se zlato ponaša u različitim ekonomskim ciklusima. Podaci su nedvosmisleni: zlato štiti kapital kad drugi asseti propadaju.

Performanse u ključnim recesijama:

| Period | Zlato | S&P 500 | Razlika |

|---|---|---|---|

| 1973-1974 | +73% | -37% | +110 p.p. |

| 1976-1978 | +54% | -19% | +73 p.p. |

| 2000-2002 | +12% | -38% | +50 p.p. |

| 2008 | +5% | -37% | +42 p.p. |

| 2020 | +25% | -4% | +29 p.p. |

Ovi podaci pokazuju konzistentan obrazac. U svakoj većoj krizi, zlato nadmašuje dionice. Razlike su dramatične, često preko 40 postotnih poena.

Zlato je ostvarilo rast od 28% u 2025. godini, nastavljajući trend jačanja. U posljednjih 20 godina, cijena zlata porasla je preko 800%. To je prosječan godišnji prinos od oko 11%, što je konkurentno dionicama ali s manjom volatilnošću u kriznim periodima.

Volatilnost i zaštita kapitala:

Zlato ima godišnju volatilnost od 15 do 20%, što je manje od dionica (20 do 25%) ali više od obveznica (5 do 10%). Ova umjerena volatilnost čini ga idealnim za srednji dio spektra rizika.

U periodima inflacije, zlato posebno sjaji. Kad kupovna moć valuta pada, investitori traže fizičku imovinu. Zlato je najlikvidnija takva imovina, što objašnjava njegov rast u inflatornim periodima.

Dugoročni annualizirani prinosi:

Za period 2000-2025, zlato je ostvarilo prosječan godišnji prinos od 10,2%. To je bolje od obveznica (4,5%) i konkurentno dionicama (9,8%), ali s boljom zaštitom u krizama.

Važno je razumjeti da zlato ne raste linearno. Može stagnirati godinama, pa eksplodirati u krizama. Zato je ključno držati ga dugoročno i ne pokušavati predvidjeti kratkoročne pokrete.

Za detaljniju analizu performansi i usporedbu s drugim investicijama, pročitajte mitove i činjenice o zlatu koji razbijaju uobičajene zablude.

Izazovi i ograničenja ulaganja u zlato

Zlato nije savršeno. Ima ograničenja koja morate razumjeti prije ulaganja. Realan pogled na nedostatke pomaže u donošenju boljih odluka.

Zlato je osiguranje, ne rastući asset. Ne proizvodi prihod. Nema dividende, kamate ili rente. Vrijednost dolazi isključivo od rasta cijene. To znači da u mirnim periodima, zlato često zaostaje za dionicama koje generiraju prihod.

Rizik prevelike alokacije:

Držanje više od 25 do 30% portfelja u zlatu smanjuje dugoročne prinose. Dionice dugoročno rastu brže od zlata. Ako imate 50% u zlatu, propuštate rast dioničkog tržišta. Balans je ključan.

Zlato nema dividende, volatilnost doseže 25% i nije bez rizika ni u svim krizama. U nekim periodima, čak i u recesijama, zlato može pasti. Primjer: 2013. godina, kad je zlato palo 28% unatoč ekonomskoj nesigurnosti.

Kratkoročno zaostajanje:

U bull tržištima, kad dionice rastu 20 do 30% godišnje, zlato često stagnira. Investitori koji drže puno zlata propuštaju te prinose. Zato je važno držati samo preporučeni udio.

“Najveća greška investitora je tretiranje zlata kao spekulacije umjesto osiguranja. Zlato kupujete za ono što neće dogoditi, ne za ono što hoćete da se dogodi.”

Profesionalni savjet: Najčešća greška je kupovina zlata nakon što je već poraslo. Investitori vide rast od 30%, ulaze u paniku da će propustiti priliku i kupuju na vrhu. Zatim cijena padne i oni prodaju u gubitku. Kupujte zlato postepeno, neovisno o cijeni, kroz dollar cost averaging.

Gdje investitori griješe:

- Kupovina samo fizičkog zlata bez diversifikacije u ETF-ove

- Držanje preko 30% portfelja u zlatu

- Prodaja zlata u panici kad cijena padne

- Kupovina na vrhuncu bull marketa

- Zanemarivanje troškova čuvanja i osiguranja

Za dublju analizu prednosti i nedostataka, usporedite zlato vs srebro i istražite zablude o investiranju u zlato. Također, razumijevanje poreznih aspekata ulaganja pomaže u planiranju.

Vrste fizičkog zlata i načini čuvanja

Odabir pravog oblika zlata i metode čuvanja utječe na troškove, likvidnost i sigurnost. Svaka opcija ima prednosti i nedostatke.

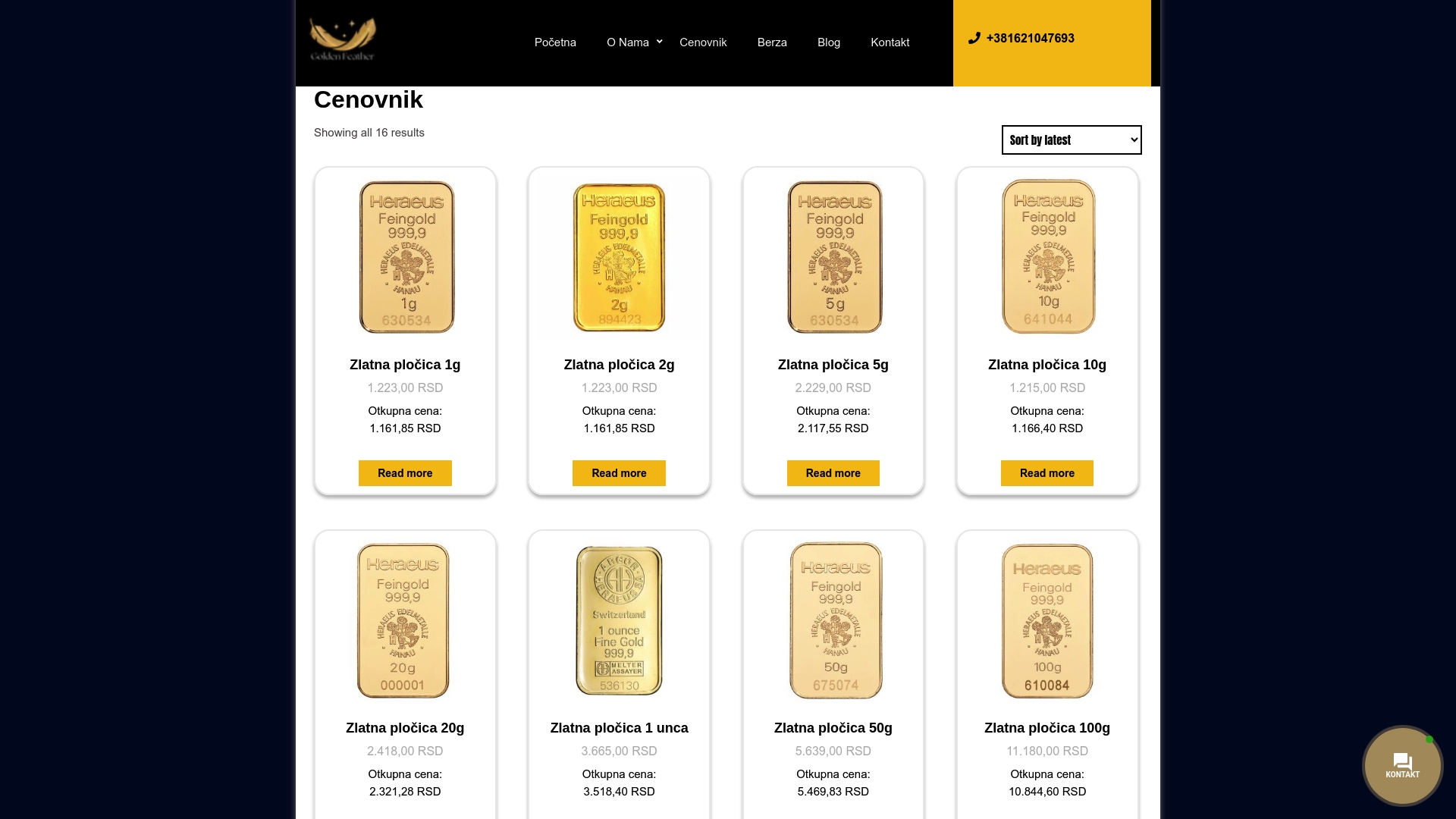

Zlatne poluge:

Poluge su najčistiji oblik investicionog zlata. Čistoća je obično 999,9/1000 (24 karata). Dostupne su u različitim težinama: 1g, 5g, 10g, 20g, 50g, 100g, 250g, 500g i 1kg. Manje poluge imaju veću premiju po gramu, ali su likvidnije.

Prednosti poluga: niska premija na veće težine, lako provjerljiva autentičnost, visoka likvidnost. Nedostaci: potreba za sigurnim čuvanjem, troškovi osiguranja.

Zlatni dukati:

Dukati su povijesne zlatne kovanice. Najpoznatiji su austrijski dukati (Franc Josip) i mađarski dukati. Čistoća je obično 986/1000 ili 900/1000. Teže oko 3,5 grama.

Prednosti dukata: kulturna vrijednost, laka prepoznatljivost, dobra likvidnost u regiji. Nedostaci: viša premija od poluga, manja čistoća.

ETF-ovi i certifikati:

ETF-ovi (Exchange Traded Funds) omogućavaju ulaganje u zlato bez fizičkog posjedovanja. Kupujete dionice fonda koji drži fizičko zlato. Najpopularniji su SPDR Gold Shares (GLD) i iShares Gold Trust (IAU).

Prednosti ETF-ova: nema troškova čuvanja, visoka likvidnost, lako trgovanje. Nedostaci: ne posjedujete fizičko zlato, rizik bankrota fonda, godišnje naknade.

Investiciono zlato čistoće preko 995/1000 i dukati preko 900/1000 u Srbiji su oslobođeni PDV-a i poreza na kapitalnu dobit. Ova poreska olakšica čini fizičko zlato posebno privlačnim.

Načini čuvanja fizičkog zlata:

- Bankovni sef: Najsigurnija opcija. Troškovi 50 do 200 eura godišnje. Zaštita od krađe i požara. Nedostatak: nema pristupa vikendom.

- Kućni sef: Veća fleksibilnost, jednokratni trošak. Rizik: krađa, požar. Potrebno osiguranje.

- Specijalizirane skladišne usluge: Profesionalno čuvanje s osiguranjem. Troškovi 0,5 do 1% godišnje.

- Kod kuće bez sefa: Najrizičnija opcija. Ne preporučuje se za veće količine.

Za detaljnije informacije o vrstama zlata, pročitajte o investiranju u zlatne dukate, usporedite poluge vs medalje i istražite najčešće zlatne poluge.

Kako uklopiti zlato u vaš portfelj u Srbiji

Praktična primjena teorije zahtijeva konkretan plan. Evo koraka za dodavanje ili povećanje udjela zlata u postojećem portfelju.

1. Procijenite trenutni portfelj

Izračunajte koliko imate u dionicama, obveznicama, nekretninama i gotovini. Identificirajte izloženost rizicima: valutni rizik, tržišni rizik, inflatorni rizik. Zlato pokriva inflatorni i tržišni rizik.

2. Odredite ciljnu alokaciju

Na temelju tolerancije na rizik i vremenskog horizonta, odredite koliko zlata želite. Konzervativni investitori: 15 do 20%. Umjereni: 10 do 15%. Agresivni: 5 do 10%. Za balkanske investitore, dodajte 5 postotnih poena zbog lokalnih rizika.

3. Odaberite oblik zlata

Za manje portfelje (do 50.000 eura), fizičko zlato je praktično. Za veće portfelje, kombinirajte fizičko zlato (50%) i ETF-ove (50%). Fizičko zlato daje sigurnost, ETF-ovi likvidnost.

4. Kupujte postepeno

Ne ulažite sve odjednom. Rasporedite kupovinu na 6 do 12 mjeseci. Ova strategija (dollar cost averaging) smanjuje rizik kupovine na vrhu tržišta. Primjer: Ako želite 20.000 eura u zlatu, kupujte 2.000 eura mjesečno kroz 10 mjeseci.

5. Postavite pravila rebalansiranja

Rebalansiranje portfelja, biranje ETF-ova ili fizičkog zlata te izbjegavanje prevelikih alokacija su ključne metode. Provjeravajte alokaciju svakih šest mjeseci. Ako zlato pređe 25%, prodajte dio. Ako padne ispod 10%, kupite više.

6. Dokumentirajte i osigurajte

Čuvajte račune, certifikate i dokaze o kupovini. Osigurajte fizičko zlato. Informirajte pouzdanu osobu gdje je zlato u slučaju nužde.

7. Izbjegavajte tipične zamke

- Ne kupujte zlato na kredit

- Ne prodajte u panici kad cijena padne

- Ne zanemarujte troškove čuvanja i osiguranja

- Ne kupujte sumnjivo zlato bez certifikata

- Ne držite sve zlato na jednom mjestu

Za konkretne primjere i strategije, istražite primjenu strategije zlata koja pokazuje različite pristupe za različite profile investitora.

Gdje i kako sigurno investirati u zlato danas

Nakon što ste razumjeli teoriju i strategiju, vrijeme je za praktičnu primjenu. Odabir pouzdanog partnera za kupovinu i prodaju zlata ključan je za uspjeh.

Tržište investicionog zlata u Srbiji nudi različite opcije. Banke, specijalizirani trgovci i online platforme nude različite proizvode i usluge. Ključni faktori su transparentnost cijena, autentičnost proizvoda i sigurnost transakcija.

Specijalizirane platforme poput investicionog zlata nude širok asortiman poluga, dukata i medalja. Transparentne cijene, certifikati autentičnosti i profesionalna usluga olakšavaju proces.

Poreske olakšice u Srbiji čine fizičko zlato posebno privlačnim. Oslobođenje od PDV-a i poreza na kapitalnu dobit znači da zadržavate puni prinos. Za detaljne informacije, saznajte više o poreznim olakšicama koje se primjenjuju na različite oblike zlata.

Kad dođe vrijeme za prodaju, važno je razumjeti proces. Otkupne cijene variraju ovisno o čistoći, težini i trenutnim tržišnim uvjetima. Vodič za sigurnu prodaju zlata objašnjava korake i dokumentaciju potrebnu za transakciju.

Odabir između fizičkog zlata i ETF-ova ovisi o vašim prioritetima. Fizičko zlato daje potpunu kontrolu i eliminira rizik posrednika. ETF-ovi nude likvidnost i jednostavnost trgovanja. Većina investitora kombinira oba pristupa.

Najčešća pitanja

Zašto zlato povećava financijsku sigurnost portfelja?

Zlato ima nisku korelaciju s dionicama i obveznicama, pa često raste kad drugi asseti padaju. Ova karakteristika smanjuje ukupnu volatilnost portfelja i štiti kapital u krizama.

Koja je optimalna količina zlata u portfelju?

Empirijski najbolje rezultate daje 10 do 25% portfelja u zlatu. Ovaj udio poboljšava Sharpe ratio i smanjuje volatilnost bez žrtvovanja dugoročnih prinosa.

Da li investiciono zlato u Srbiji podliježe porezima?

Fizičko zlato je oslobođeno PDV-a i poreza na kapitalnu dobit u Srbiji. Ova poreska olakšica primjenjuje se na poluge čistoće preko 995/1000 i dukate preko 900/1000.

Koji su glavni rizici ulaganja u zlato?

Zlato nema yield, volatilnost doseže 25% i može kratkoročno zaostajati za dionicama. Prevelike alokacije smanjuju dugoročne prinose jer zlato ne proizvodi prihod.

Kako mogu praktično kupiti i čuvati fizičko zlato u Srbiji?

Zlato se kupuje kod ovlaštenih trgovaca, može se čuvati u bankovnom sefu, kući ili koristiti ETF-ove. Svaka metoda ima prednosti ovisno o količini i prioritetima investitora.

Preporučeno

- 6 primjera ulaganja u zlato za sigurnost portfelja

- Ulaganje u zlato vs srebro: Ključne prednosti i izazovi

- Zlato kao štednja: sigurnost i rast kapitala 2026

- Zašto investirati u plemenite metale za sigurnost portfelja

- Valiutų keitimo kontrolinis sąrašas: patarimai ir sprendimai